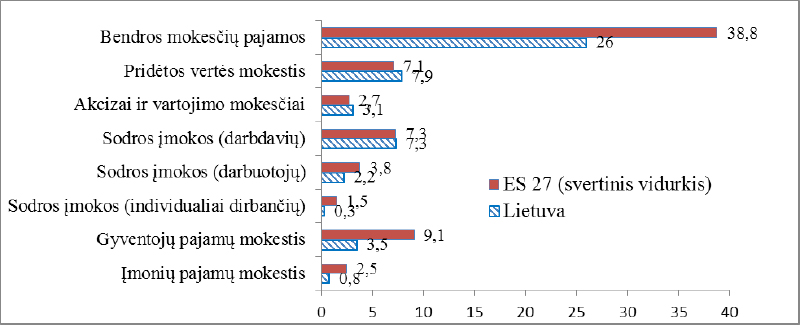

Mokesčių bendras problemas

Pagrindinę valstybės ekonomikos reguliavimo problematiką, panaudojant tam mokesčių sistemą ir mokesčių politiką bei mokesčių teisinio reguliavimo priemones, galima apibrėžti taip: blogėjant ekonominei situacijai valstybėje surenkama mažiau pajamų iš mokesčių, o valstybė susiduria su biudžeto deficito problema. Šia rezoliucija Parlamentas pritarė tikslui iki m. Šiuo atveju, ko gero, ne. Nuo ryto gatvėje vyko visokie smagumai: sendaikčių Vis dėlto, gyventojų pajamos po apmokestinimo t. Apskaičiavimas, apskaičiuotas darant prielaidą, kad visoms ekonominės veiklos rūšims, kurių apyvarta m.

Kelių mokesčių sumokėjimo galimybės Vokietijoje

Šiuo atveju, ko gero, ne. Pasak specialistės, svarbu suprasti, kad pensijų kaupimas II pakopoje nėra mokestis ar VSD įmoka, nors suma ir išskaičiuojama iš atlyginimo. Šios lėšos yra asmens nuosavybė, jos gali būti paveldimos.

Kadangi dalis galutinių prekių vertės įgyja amortizacijos De — depreciation formą, t. O netiesioginius mokesčius gaminamai produkcijai mokesčius, kuriuos vyriausybė uždeda prekėms ir paslaugoms nustato vyriausybė, todėl jie įtraukiami į firmos gamybos kaštus ir jų dydžiu padidėja pagamintos prekės rinkos kaina.

Bendrasis vidaus produktas – Vikipedija

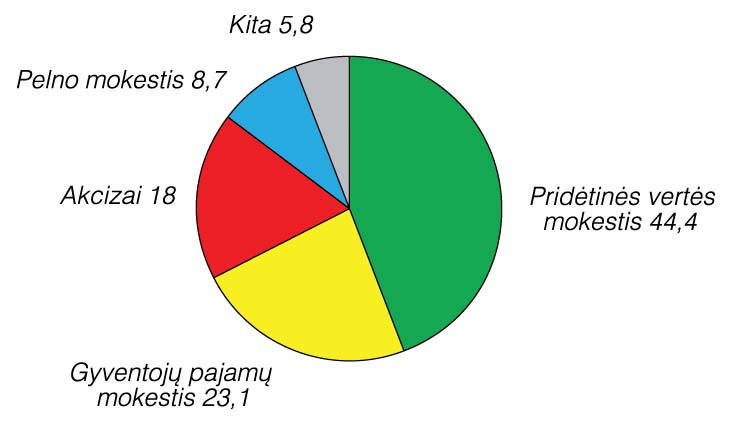

Šie mokesčiai apima: pridėtinės vertės mokestį, pardavimo mokestį, turto ir licencijų mokesčius, akcizusmuitus ir t. Netiesioginiai mokesčiai šalies požiūriu yra pirminės valstybės pajamos.

Taigi, BVP apskaičiuojant pajamų metodu, rinkos kainomis yra per metus gautų darbo užmokesčio, palūkanų, rentos, pelno, nusidėvėjimo amortizacijos bei netiesioginių mokesčių suma. Rezoliucijoje padaryta išvada, jog ne visada laikomasi valstybės pagalbos nuostatų ir raginama imtis veiksmų padėčiai ištaisyti.

Be to, Parlamentas išreiškė apgailestavimą dėl to, kad kai kurioms valstybėms narėms trūksta politinės valios daryti pažangą o tai užtikrintų pokyčių veiksmingumą reformų ir vykdymo užtikrinimo srityje. Parlamentas galutinį šio komiteto pranešimą priėmė m. Pranešime pabrėžta, kad reikia skubiai ir nuolat reformuoti taisykles, kad tarptautinės, ES ir nacionalinės mokesčių sistemos būtų tinkamos spręsti ojo amžiaus ekonominius, socialinius ir techninius uždavinius, ir atkreiptas dėmesys į tai, kad dabartinės mokesčių sistemos ir apskaitos metodai nėra pakankami, kad neatsiliktų nuo šių pokyčių ir užtikrintų, kad visi rinkos dalyviai mokėtų teisingą mokesčių dalį.

Teisinis pagrindas

Parlamento nariai palankiai įvertino tai, kad per paskutinę kadenciją Komisija pateikė 26 pasiūlymus dėl teisėkūros procedūra priimamų aktų, kuriais siekiama užpildyti tam tikras spragas, sustiprinti kovą su finansiniais nusikaltimais ir agresyviu mokesčių planavimu ir padidinti mokesčių surinkimo veiksmingumą ir apmokestinimo teisingumą.

Parlamento nariai labai apgailestavo dėl nepakankamos Taryboje padarytos pažangos rengiant mokesčių bendras problemas pelno mokesčio reformos iniciatyvas, kurios dar nėra užbaigtos dėl tikros politinės valios trūkumo.

Parlamento nariai paragino baigti rengti ir greitai priimti ES iniciatyvas, taip pat įdėmiai stebėti įgyvendinimą, kad būtų galima užtikrinti veiksmingumą ir tinkamą vykdymo užtikrinimą, atsižvelgiant į mokestinio sukčiavimo, mokesčių slėpimo ir agresyvaus mokesčių planavimo įvairovę. Be to, jie išreiškė nuomonę, kad ES turi priimti plataus masto strategiją, pagal kurią, įgyvendindama atitinkamą politiką, ES padėtų valstybėms narėms pereiti nuo dabartinių žalingų mokesčių sistemų prie mokesčių sistemos, kuri būtų suderinama su ES teisine sistema ir atitiktų ES sutarčių dvasią.

Šia rezoliucija Parlamentas pritarė tikslui iki m. Šiuo atveju operatyviai buvo keičiamas tik Mokesčių administravimo įstatymas, numatant galimybę pasinaudoti ir gyventojų pajamų mokesčio mokestinės nepriemokos atidėjimu bei išdėstymu žr.

Sausio–liepos mėnesių valstybės ir savivaldybių biudžetų pajamų surinkimas

IX 88 straipsnio pakeitimo įstatymas, kuriuo panaikinta Mokesčių administravimo įstatymo MAĮ 88 str. Kitos mokestinės priemonės, kuriomis buvo reaguojama į susiklosčiusią ekstremalią situaciją, buvo iš esmės nustatytos įstatymus įgyvendinančiais teisės aktais — VMI įsakymais [13], pavyzdžiui, atidėtas gyventojų pajamų mokesčio ir avansinės pelno mokesčio deklaracijų pateikimo terminai, patvirtinti specialūs mokesčių mokėtojų, nukentėjusių nuo Covid19 pandemijos poveikio, sąrašai pagal kuriuos šie subjektai automatiškai, be prašymo atleidžiami nuo delspinigių bei nevykdomas jiems apskaičiuotų mokesčių išieškojimas nuo karantino pradžios iki ekstremaliosios situacijos pabaigos ir du mėnesius po jos.

Be to, dalis mokestinių priemonių buvo tik tikslinės, orientuotos į mokesčių mokėtojus verslo subjektusteikiančius paramą kovai su Covid19 pandemija, ar į šią paramą gavusius asmenis.

Pavyzdžiui, remiantis VMI paskelbtais viešais išaiškinimais, nustatyta, jog pinigais, maistu, apsaugos priemonėmis medicinos įstaigas dėl Covid19 pandemijos remiančių verslininkų bei lėšas renkančių labdaros ir paramos fondų teikiama pagalba pripažįstama parama mokesčių tikslais. Todėl paramą gavę subjektai gali pasinaudoti mokesčių lengvatomis: paramą gavusiems medikams ir medicinos įstaigoms papildomai mokėtini mokesčiai nuo gautos paramos neskaičiuojami.

Analogiškai nustatyta, jog neatlygintiną paramą suteikę verslo subjektai taip pat gali pasinaudoti mokesčių lengvatomis ir iš pajamų dukart atskaityti paramai skirtas išmokas - taip susimažindami mokėtiną pelno mokestį.

Naršymo meniu

Šių specialių tikslinių mokestinių priemonių lengvatų taikymo tvarka buvo bei yra plačiau paaiškinta V MI m.

Būtina pažymėti, jog kitų sprendimų dėl mokesčių tarifų, esminių mokesčių apskaičiavimo elementų keitimo nebuvo priimta arba karantino bei ekstremalios situacijos laikotarpiu buvo vykdomi tie mokesčių įstatymų pakeitimai, kurie nesusiję su Covid19 pandemija ir iš esmės buvo suplanuoti iš anksto.

Gamybos metodas[ redaguoti redaguoti vikitekstą ] BVP gali būti apibūdinamas kaip visų galutinių prekių ir paslaugų, pagamintų per metus, suma. Galutinis produktas — tai prekė ar paslauga, skirta vartojimui; ji neduodama kaip sąnaudos kitoms prekėms ar paslaugoms gaminti. Galutinėmis prekėmis kaip išimtis laikomos investicinės prekės.

Iš tų mokesčių įstatymo keitimo iniciatyvų, kurias paskatino pandemija, matyti, jog šiuo metu, reaguojant į pandemijos sukeltas ekonomines pasekmes, buvo bandoma rinktis kiek kitą kelią, nei — m.

Šiuo klausimu m.

Mokesčių reforma: ar viskas atlikta - KPMG Lietuva

Lietuvos Respublikos Seime buvo įregistruoti bei šiuo metu vis dar yra svarstomi keli Pridėtinės vertės mokesčio PVM įstatymo projektai, kuriais ketinama mažinti pridėtinės vertės mokestį atskirų verslo sričių subjektams. Šiais projektais siūloma nustatyti, jog maitinimo ir gėrimų teikimo paslaugoms išskyrus prekybą alkoholiniais gėrimais būtų taikomas lengvatinis 9 proc.

VIAP mažina Lietuvos įmonių konkurencingumą energijos kainos atžvilgiu, o ypač didžiausiems elektros vartotojams — pramonės įmonėms. Todėl siekiant išlaikyti pramonės konkurencingumą siūlome keisti VIAP skaičiavimą pagal energijos suvartojimo kiekius.

Pasinaudokite įvairiais DKV privalumais

Kitu atveju į birželio mėn. Ribos, nieko nesurinks arba gamybos įmonės ar paslaugos, kurios, nepaisant to, kad apyvarta sumažėjo daugiau nei 30 proc.

Metodiniu požiūriu, praneša CGIA studijų biuras, apskaičiuotos mokestinės pajamos lygios 18,9 mlrd.